Ипотека

Приветствую! Дорогие читатели, мы искренне рады видеть вас на страницах проекта ИПОТЕКАВЕД.RU.

Для вашего удобства вся информация на сайте разбита на разделы:

Банки – условия и особенности, а также секретные «фишки» для гарантированного получения положительного решения от профессионалов ипотечного бизнеса. Мы расскажем как оформить ипотеку в Сбербанке, ВТБ 24, Россельхозбанке, Газпромбанке, и ТОП 50 ипотечных банков страны.

Все об ипотеке – вы узнаете что такое ипотека, как работает ипотека в России и за рубежом, ответы на вопросы по ипотеке, разберем закон об ипотеке и другие законодательные акты, а также какие нужны документы для ипотеки, все про ипотечное страхование и актуальные условия ипотеки в банках России.

Программы – детально разобраны ипотечные программы банков, а именно ипотека на вторичное жилье и новостройку, ипотека на дом и земельный участок, ипотека на комнату и долю в квартире. Специальные ипотечные программы: военная ипотека, ипотека молодая семья, ипотека с материнским капиталом, социальная ипотека. Дополнительно представлен раздел с нестандартной ипотекой: ипотека без первоначального взноса, ипотека с плохой кредитной историей и т.д., а также варианты альтернативы ипотеки.

Погасить – вся информация о том, как происходит погашение ипотечного кредита и как правильно сделать досрочное погашение ипотеки в том числе досрочное погашение ипотеки материнским капиталом. Советы по возвращению налогового вычета при покупке квартиры и как сделать возврат процентов по ипотеке. о том, что делать в случае невозврата ипотеки и банкротства физического лица, а также о том, как правильно произвести реструктуризацию и рефинансирование ипотеки.

Также вам доступны вспомогательные сервисы для умного выбора ипотеки:

Ипотечный калькулятор – выберите нужный тип недвижимости, срок ипотеки и сумму кредита и затем наш калькулятор сделает вам расчет ежемесячного платежа. Наш ипотечный калькулятор позволяет рассчитать ипотеку самостоятельно. Он показывает аннуитетный и дифференцированный платеж, переплату по кредиту и какой доход нужно иметь для ипотеки. Ипотечный калькулятор с досрочным гашением, а это значит, что вы можете рассчитать модель гашения ипотеки, в том числе и сделать расчет с учетом погашения ипотеки материнским капиталом.

Ипотечный словарь — полный словарь ипотечных терминов с помощью которого вы будете разговаривать на одном языке с ипотечным специалистом.

Подбор ипотеки — в рамках вашей конкретной ситуации наш сервис подскажет вам наиболее подходящий вариант ипотеки и банк.

Онлайн заявка на ипотечный кредит — сервис быстрой подачи заявки на ипотеку онлайн. Доступны основные ипотечные банки России с преференциями для читателей нашего проекта.

Бесплатная консультация по ипотеке – в специальном разделе нашего проекта вы можете задать вопрос по ипотеке нашему эксперту и получить ответ на наболевший вопрос.

Наша миссия – поддержать вас на всех этапах приобретения недвижимости в ипотеку за счет актуальной, достоверной и полной информации от экспертов рынка.

ИПОТЕКАВЕД.RU – простым языком об ипотеке!

Подписывайтесь на обновления проекта и пополняйте ряды наших постоянных читателей.

На все вопросы готовы ответить в максимально короткие сроки в нашей Службе Поддержки.

С уважением, команда ИПОТЕКАВЕД.RU

ipotekaved.ru

условия 320 ипотечных программ 2019 года. Взять кредит на покупку квартиры.

Ипотека в банках России на выгодных условиях! В каталоге собрано 320 ипотечных кредитов на покупку жилья, выберите лучшую программу, оформите онлайн заявку и получите решение не выходя из дома.

Что такое ипотека: виды, особенности, получение

Ипотека — это целевой кредит на приобретение жилья, выдаваемый банком на длительный срок под залог приобретаемой недвижимости.

Банки предоставляют ссуды на покупку недвижимости в новостройках, на вторичном рынке, а также на приобретение квартиры в стадии строительства. Прежде, чем выбрать на нашем портале подходящий вариант, следует ознакомиться с плюсами и минусами каждого из них.

Ипотека на новостройку

Плюсы:

-

Банки с большей охотой выдают ипотеку на покупку квартиры в новом доме.

-

Если получение ипотеки происходит в банке, который является партнером девелопера, то клиент может рассчитывать на различные льготные программы и скидки от застройщика.

-

Юридическое сопровождение сделки исключает возможность мошенничества. В частности, отсутствует необходимость проводить титульное страхование, ведь в случае покупки квартиры новостройке клиент является первым владельцем жилья.

- Ипотека в новостройке предполагает приобретение жилья в строго определенных банком строениях, что значительно сужает выбор недвижимости.

На вторичное жилье

Плюсы:-

Большой выбор недвижимости на рынке и доступность ипотечных кредитов.

-

Возможность торга с продавцом и отсутствие наценки на стадии строительства.

Минусы:

-

Затраты на риэлтора.

-

Отсутствие стопроцентной юридической чистоты объекта недвижимости. Например, могут выявиться неучтенные наследники или оформление сделки может быть аннулировано банком из-за несоответствия технического паспорта жилья с его реальной планировкой.

-

Оценочная стоимость может оказаться меньше, что вызовет сложности в получении необходимой суммы для окончательного расчета с продавцом.

Ипотечный кредит на долевое строительство

Плюсы:- Возможность сэкономить на стоимости жилья до 25-30%.

- Существование больших рисков для банка и заемщика в связи с недобросовестностью некоторых застройщиков.

Первоначальный взнос

Первоначальный взнос повышает шансы на получение положительного решения банка, уменьшает стоимость страховки. В качестве первоначального взноса можно использовать личные накопления, материнский капитал, средства от продажи уже существующего жилья. Есть вариант взять потребительский кредит на первоначальный взнос, но это дополнительная долговая нагрузка и делать этого не рекомендуется, если клиент не располагает определенным ежемесячным доходом.

Стоит отметить, что ряд банков вновь запустили программы ипотеки без первоначального взноса. Процентные ставки по ним практически ничем не отличаются от стандартных предложений, но существенным минусом таких ссуд является ограниченность в выборе застройщика. То есть банки предлагают приобрести недвижимость без первоначального взноса только по совместно разработанным программам с определенными строительными компаниями.

Как оформить ипотеку

Чтобы быстро взять ипотеку на покупку квартиры, нужно знать некоторые нюансы оформления того или иного вида ипотечного кредита в разных банках, основные пункты обозначим ниже:

Оформление ипотечного кредита включает в себя:

1. Сбор необходимого пакета документов:

-

Копия паспорта заемщика.

-

Заявление по форме банка.

-

Документы на залоговое имущество – технический паспорт на квартиру, справка из БТИ о стоимости жилья, выписка из ЖЭКа, заключение независимого оценщика.

-

Справка о доходах по форме 2-НДФЛ либо по форме банка.

-

Копия трудовой книжки с подписью и печатью руководителя.

2. Предоставление документов в банк.

3. В случае одобрения кредитор выдает официальное уведомление с указанием суммы. Принятое банком решение действительно, в основном, на протяжении 1 месяца.

4. Уплата первоначального взноса, если он указан в условиях получения ипотеки.

5. Страхование залогового имущества.

6. Заключение договора с банком.

Нюансы

1. Жилье становится объектом залога для банка до тех пор, пока клиент не погасит полностью сумму долга.

2. Банки предлагают клиентам два варианта погашения долга – классическую систему и аннуитетную.

Классическая схема:Плюсы:

- Меньший уровень переплаты.

Минусы:

-

Низкое соотношение суммы первоначальных платежей и дохода клиента может стать причиной отказа банка при расчете платежеспособности.

-

«Плавающий» ежемесячный платеж.

Плюсы:

-

Фиксированный ежемесячный платеж, позволяющий детально планировать свой бюджет.

-

Более низкая сумма ежемесячного платежа.

-

Больше шансов на одобрение банками заявки при расчете платежеспособности.

Минусы:

- Больший уровень итоговой переплаты.

3. К обязательным тратам относятся оплата страхования приобретаемого жилья, услуги оценщика (в том случае, если банк сам не предоставляет независимого эксперта, а также при покупке недвижимости на вторичном рынке, либо при оформлении кредита под залог недвижимости) и государственная регистрация ипотеки. Все остальное остается на усмотрение кредитора. Клиент может столкнуться с такими вариантами дополнительных выплат, как комиссия за перевод денежных средств, обслуживание счета, нотариальное сопровождение сделки. Также при отказе клиента от страхования жизни, банк может поднять процентную ставку.

4. На уровне законодательства рассматривается возможность внедрения электронных закладных, что обеспечит как ускорение процесса ипотечной сделки, так и уменьшение затрат на осуществление цикла кредитования. Это, в свою очередь, снизит затраты банка на проведение операций, что повлечет падение процентных ставок.

Некоторые банки относят к ипотеке и кредит наличными под залог недвижимости:

Плюсы:

-

Высокий процент одобрения, особенно, если жилье полностью соответствует запросам банка.

-

Процентная ставка ниже, чем по простым потребительским кредитам.

-

Возможность получения достаточно крупной суммы денег.

-

Получение средств единой суммой.

Минусы:

- Банки предъявляют высокие требования к залоговому имуществу.

Большие затраты на оформление сделки, в частности могут понадобиться независимая оценка, страхование закладываемой недвижимости, оформление у нотариуса.

zanimayonlayn.ru

13. Ипотечное кредитование, его особенности в России.

Ипотека — залог недвижимого имущества, главным образом земли и строений, с целью получения ипотечной ссуды. Ипотека представляет такой вид залога, при котором закладываемое имущество не передается в руки кредитора, а остается у должника. Под ипотекой понимают также закладную и долг по ипотечному кредиту.

Ипотечное кредитование это выдача кредита банком под залог недвижимого имущества. Ипотечный кредит одна из составляющих ипотечной системы. В настоящее время ипотечное кредитование является одним из способов улучшения жилищных условий граждан. Граждане берут в банках кредиты на покупку недвижимого имущества, при этом сама приобретаемая недвижимость поступает в ипотеку (залог) банку как гарантия возврата кредита (ипотека в силу закона).

Ипотечным кредитованием является также залог уже существующего недвижимого имущества собственника для получения им кредита или займа, которые будут направлены либо на ремонт или строительство, либо на иные нужды по усмотрению заемщика-залогодателя (в большинстве случаев он же является собственником недвижимости).

Анализ ипотечного кредитования позволяет выделить два его основных направления:

— ипотечное кредитование физических лиц в части приобретения жилья, с целью улучшении существующих жилищных условий под залог жилой недвижимости или прав на нее;

— ипотечное кредитование юридических лиц на развитие бизнеса, где гарантией возврата также выступает недвижимое имущество, и собственно ипотечное жилищное кредитование.

На современном этапе развития экономики, во многих странах мира приобретение жилья в кредит является не только основной формой решения жилищной проблемы, но и сферой экономической деятельности, ключевую роль в которой играют банковские и другие кредитные структуры.

Двухуровневая система ипотечного кредитования:

1) заемщик — юридическое или физическое лицо, берущее кредит под залог недвижимости;

2) кредитор — банк;

3) ипотечное общество (агент) — основной элемент самофинансируемой системы ипотечного кредитования. Оно выкупает у банка закладные, выпускает ценные бумаги, обеспеченные ипотечными кредитами. Средства от продажи таких ценных бумаг идут на новые кредиты;

4) инвесторы — покупатели ипотечных ценных бумаг. Как правило, это пенсионные фонды, страховые компании, банки.

При одноуровневой системе ипотечного кредитования кредитор в лице банка самостоятельно выпускает ценные бумаги облигационного типа: так называемые «закладные листы».

Суть двухуровневой модели состоит в том, что выданные на первичном ипотечном рынке ипотечные кредиты переуступаются специально созданным субъектам — операторам вторичного рынка. Секьюритизация — трансформация банковских кредитов и других активов в фондовые ценности для продажи инвесторам. Секьюритизованные ипотечные кредиты облегчают доступ агентств к готовым инвестиционным рынкам. Вторичный рынок позволяет первичным кредиторам продавать займы и таким образом получать средства, необходимые для выдачи новых займов. Созданием вторичного рынка достигается экономическая цель перераспределения рисков и их снижения за счет распределения кредитных и рыночных рисков по каждому кредиту среди множества инвесторов.

За счет организации вторичного ипотечного рынка в странах англо-саксонской системы права достигаются определенные цели: перераспределение капиталов как из различных регионов, так и из различных областей деятельности: рефинансирование первоначальных кредиторов; снятие рисков с первоначальных кредиторов за счет переуступки ипотечных кредитов операторам вторичного ипотечного рынка; перераспределение рисков, связанных с осуществлением ипотечного кредитования между участниками вторичного ипотечного рынка.

Суть одноуровневой системы ипотечного кредитования состоит в том, что выдавший кредит ипотечный банк самостоятельно рефинансирует ипотечные кредиты за счет выпуска ценных бумаг облигационного типа — закладных листов. Выпуск и обращение закладных листов регулируются специальным законодательством. Деятельность эмитентов закладных листов, как правило, законодательно ограничена выдачей ипотечных кредитов и иными операциями, характеризующимися невысокой степенью риска.

Государственная поддержка ипотечного кредитования:

1) ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК) — создано Правительством Российской Федерации в 1997 году для обеспечения ликвидности российских коммерческих банков, предоставляющих долгосрочные жилищные кредиты населению, за счет покупки прав требований по таким кредитам на средства, привлекаемые путем размещения облигаций Агентства на фондовом рынке.

100 % акций АИЖК принадлежит Правительству РФ в лице Федерального агентства по управлению государственным имуществом.

Целью АИЖК являются:

— создание общих стандартов ипотечного жилищного кредитования;

— обеспечение доступности ипотечных кредитов для населения на всей территории России;

— создание института рефинансирования ипотечных кредиторов;

— создание вторичного рынка для обязательств, обеспеченных ипотекой;

— формирование рынка ипотечных ценных бумаг.

2) Программа ВЭБ — основные направления инвестирования средств:

— собственные средства Внешэкономбанка в облигации с ипотечным покрытием

— средства пенсионных накоплений, находящихся под управлением Внешэкономбанка как государственной управляющей компании

— средства Фонда национального благосостояния, выделяемые Правительством РФ

Залогодатель – физическое или юридическое лицо, предоставившее недвижимое имущество в залог для обеспечения своего долга. К ним предъявляются следующие требования:

— надежность и платежеспособность;

— добровольное предоставление в залог недвижимого имущества;

— способность внести авансовые платежи.

Залогодержатели – юридические лица, выдающие кредиты под залог недвижимого имущества. К ним относятся банки, фонды и другие кредитные учреждения, с которыми залогодатели заключают договор о предоставлении ипотечного кредита. Ипотечные кредиторы осуществляют обслуживание выданных ипотечных кредитов в течение всего срока действия кредитного договора.

Ипотечный банк – учреждение, которое специализируется на выдаче долгосрочного кредита под залог недвижимости. Ссуды такими банками выдаются не только на жилищное, но и на производственное строительство.

Совершенствование ипотечного кредитования:

1) уменьшение количества документов, которые необходимы для получения ипотечного кредита, а также уменьшение сроков рассмотрения предоставленных документов. Одним из путей совершенствования ипотечного кредитования является введение электронного документооборота и цифровой электронной подписи, благодаря которым можно существенно упростить процесс подачи документов для получения ипотечного кредита.

2) создание бюро кредитных историй, деятельность которых позволяет существенно ускорить процесс принятия решений о выдаче ипотечного кредита.

3) снижение первоначальных взносов, которые сейчас могут достигать 50% от стоимости жилья.

4) разработка и реализация государственных и муниципальных программ, с помощью которых различные категории населения нашей страны смогут приобрести собственное жилье. В настоящее время военные, молодые семьи, а также работники некоторых предприятий могут рассчитывать на существенные льготы при покупке жилья с помощью ипотеки, кроме того, покупатели квартир могут рассчитывать на существенный налоговый вычет в течение нескольких лет при покупке квартиры.

5) разработка законодательства, которое позволит защитить права владельцев ипотечных квартир. Не секрет, что многие кредитные организации пользуются правовой неграмотностью россиян и составляют договора таким образом, чтобы получить как можно больше прибыли с заемщика.

Проблемы ипотечного кредитования:

1) Рост стоимости жилья

2) Низкий уровень доходов

3) Высокие процентные ставки

studfiles.net

Средний процент по ипотеке 2013

В начале апреля текущего года Премьер-министр РФ Дмитрий Медведев обратился к кредитным банковским организациям с с предложением снизить процентные ставки по ипотеке на несколько процентов. По его мнению, процент 2013 года – это 9-10% годовых. Процент, который позволит получить кредит на жилье большинству россиян.

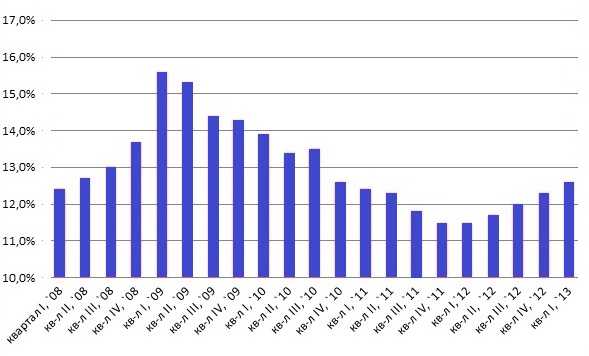

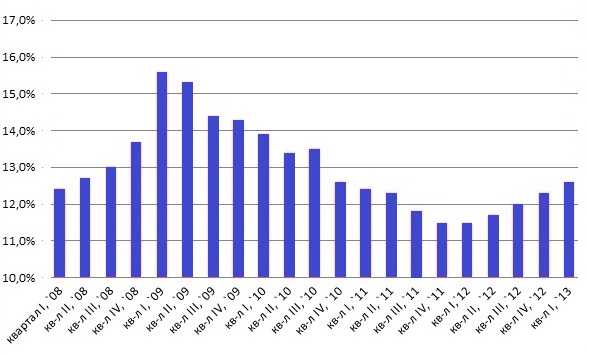

Следует отметить, что такого процентного уровня ипотека в России не видела минимум 5 лет, что наглядно можно увидеть в таблице «Средний процент по ипотеке в 2008-2013 годах» ниже.

Средняя процентная ставка по ипотеке в 2008-2013 годах

Год | Средняя процентная ставка, % годовых | |||

Квартал | ||||

I | II | III | IV | |

2008 | 12.5% | 12.8% | 13% | 13.7% |

2009 | 15.6% | 15.3% | 14.3% | 14.2% |

2010 | 13.9% | 13.4% | 13.5% | 12.7% |

2011 | 12.4% | 12.2% | 11.8% | 11.5% |

2012 | 11.5% | 11.7% | 12% | 12.4% |

2013 | 12.6% | — | — | — |

Как утверждают эксперты, и это можно увидеть на графике, процентные ставки по жилищному кредитованию не только останутся на месте, но и продолжат расти.

Средний процент по ипотеке в 2008-2013 годах

Средний процент 2013: прогнозы

Средний процент по ипотеке в 2012 году составлял 12,3%, что почти на 1 процент выше, чем в 2011 году. Прошлый год не только остановил резкое снижение процентов по ипотечным кредитам, но и задал тенденцию к росту. Эксперты утверждают, что эта тенденция сохранится и в 2013 году.

В конце прошлого года один из управляющих банка ВТБ 24 заявил, что в течении 2013 года процентная ставка должна вырасти на 1% и составить 13,3% годовых.

А вот отдел ипотечного кредитования банка “Нордеа” предположил, что к концу 2013 года средний процент по ипотеке и вовсе будет составлять около 14%. При чем резкий рост начнется только в сентябре.

Не смотря на пессимистические прогнозы, все банковские эксперты сошлись на мнении, что если средняя процентная ставка по ипотеке перейдет 13%-ый барьер, это резко снизит спрос на такие кредиты.

Свежие прогнозы относительно роста процентной ставки по ипотеке сложились уже и в этом году.

Так, Агентство жилищного кредитования (АИЖК) сообщило, что к лету этого года средний процент может вырасти не больше, чем на 0,3% от ставки конца 2012 года. Напомним, что процентная ставка по ипотеке на декабрь 2012 составляла 12,3%. Значит, в июне этот процент не поднимется выше 12,6% годовых.

Чтобы убедится в точности или ошибочности прогнозов экспертов, оценим среднюю процентную ставку по ипотеке в настоящий момент в крупнейших банках России.

Ипотека 2013: новые проценты для заемщиков

Для оценки процентных ставок по жилищному кредитованию в России на текущий момент, рассмотрим реальные предложения по ипотеке следующих банков:

- Сбербанк

- ВТБ 24

- Газпромбанк

- Банк Москвы

- Промсвязьбанк

- Росбанк

Это банки с крупнейшими активами на конец 2012 года. Предполагается, что именно они будут задавать тенденции роста или снижения процентных ставок по кредитам.

Сбербанк

Сегодня в Сбербанке можно оформить ипотечный кредит с минимальным процентом 9,5% годовых в рублях. Максимальная процентная ставка в рублях- 13% годовых. Таким образом, средняя процентная ставка по ипотеке в Сбербанке не превысит 12%.

Напомним, что в прошлом году Сбербанк первым по своим кредитным программам установил самые высокие средние процентные ставки по жилищному кредитованию – почти 13%. Это отвернуло от банка многих клиентов, и заставило пересмотреть свои позиции.

ВТБ 24

ВТБ 24 предлагает своим клиентам более высокую процентную ставку по ипотеке, как и обещалось банком в прогнозах 2012 года. Минимальный процент по ипотеке будет составлять 10,9%, и максимальный – 14%. Средняя процентная ставка на ипотеку в банке – 12,4%.

Газпромбанк

Проценты по ипотеки в 2013 году в Газпромбанке не удивили, хотя и выросли. Как и в прошлом году, этот банк предлагает одни из самых сложных условий ипотечного кредитования. Минимальная процентная ставка – 12,4%, максимальная – 14,5%.

Средняя процентная ставка в Газпромбанке составила на текущий момент больше 13% годовых, что на 1% выше, чем в прошлом году.

Банк Москвы

По процентным ставкам Банк Москвы всегда очень близко стоит возле ВТБ 24. Аналогичная ситуация и в ипотечном кредитовании. Минимальная и максимальная процентная ставка на приобретение жилья в Банке Москвы составляет 10,9% и 14% соответственно. Таким образом, средний процент – 12,4%.

Промсвязьбанк

Минимальный процент ипотечного кредита в этом банке – 12,7%. Максимальный – превышает 14% годовых. Средний процент в Промсвязьбанке, как и в Газпромбанке, более 13% годовых.

Росбанк

Средняя процентная ставка по ипотеке в Росбанке на сегодня по программам кредитования жилья на вторичном и первичном рынках составляет 12% годовых. Здесь можно приобрести жилье под процент в диапазоне 11-13%.

Оценка процентных ставок ведущих банков России говорит о том, что тенденция роста, как и утверждалось экспертами, соблюдается. На сегодня общий средний процент по ипотеке составляет 12,6% годовых. Именно такой процент на конец второго квартала 2013 года прогнозировало Агентство жилищного кредитования (АИЖК).

Это говорит о том, что есть большая вероятность роста процентов по ипотеке в 3 и 4 квартале.

Формирование средней процентной ставки в 2013 году можно увидеть из таблицы:

Ипотека 2013: процентные ставки банков России

[readmore]

Название банка | Процентная ставка (ПС) по кредиту, % годовых | ||

Минимальная ПС | Максимальная ПС | Средняя ПС | |

Сбербанк России | 9,5% | 13% | 12% |

ВТБ 24 | 10,9% | 14% | 12,4% |

Газпромбанк | 12,4% | 14,5% | 13% |

Банк Москвы | 10,9% | 14% | 12,4% |

Промсвязьбанк | 12,7% | 14,6% | 13% |

Росбанк | 11% | 13% | 12% |

Рост процентных ставок продолжает наблюдаться и по другим кредитам, в чем вы можете убедиться из статьи “Средняя процентная ставка по кредитам 2013”.

Если уровень ваших доходов не позволяет вам приобрести жилье, узнайте, как можно получить ипотеку с низкой зарплатой.

www.fd7.ru